2018高级会计实务精华答疑 结构性表外融资与非融资性担保解析

在2018年高级会计实务的学习与考试中,结构性表外融资和非融资性担保是两个重要且易混淆的概念。本文将对这两个核心知识点进行系统梳理与答疑,帮助考生深入理解其内涵、会计处理及实务应用。

一、结构性表外融资

结构性表外融资是指企业通过特定的交易结构设计,将融资行为或相关资产、负债置于资产负债表之外,以达到优化财务报表、规避监管或降低融资成本等目的。常见的表现形式包括资产证券化、特殊目的实体(SPE)、售后回租等。

核心特点:

- 风险与报酬转移不完全:企业可能通过保留部分风险或提供隐性担保,实现形式上的“出表”。

- 依赖复杂的法律与合同安排:交易结构设计精密,涉及多方主体,以符合会计准则中“控制”转移的判断标准。

- 动机多元:除融资外,还可能用于调整财务比率、规避借款限制等。

会计处理要点:

根据《企业会计准则》,关键在于判断企业是否已将金融资产所有权上几乎所有的风险和报酬转移给转入方,以及是否保留了对该资产的控制。若未转移主要风险报酬且未放弃控制,则不应终止确认相关资产,相应融资可能仍需在表内反映。

二、非融资性担保

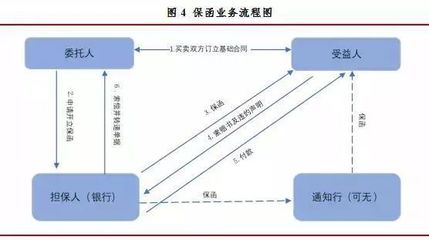

非融资性担保是指企业为经营活动中的交易(如履约、投标、预付款等)提供的担保,其目的并非直接为债务融资提供支持。例如,为子公司工程履约提供的保函、为关联方贸易合同出具的担保等。

核心特点:

- 与经营活动直接相关:担保背景通常是具体的业务合同,而非单纯的资金借贷。

- 或有负债性质:是否履行担保责任取决于被担保方未来是否违约,属于或有事项。

- 表外披露为主:除非很可能导致经济利益流出且金额能可靠计量,否则仅在报表附注中披露。

会计处理要点:

企业需根据《企业会计准则第13号——或有事项》进行判断与处理。当履行担保责任的可能性“很可能”(通常指概率超过50%),且金额能够可靠估计时,应确认为预计负债;否则,仅在附注中披露担保事项的性质、金额及风险。

三、两者区别与联系

区别:

- 目的不同:结构性表外融资核心是融资并优化报表;非融资性担保核心是支持具体经营交易。

- 会计影响不同:前者直接影响资产、负债的确认与否;后者主要涉及或有负债的确认与披露。

- 结构复杂性不同:前者通常设计复杂;后者法律关系相对直接。

联系:

两者均可能形成企业的隐性负债或风险敞口,且都不一定在资产负债表内充分体现,需要报表使用者结合附注信息审慎分析。在实务中,某些结构性融资可能嵌入担保安排,模糊了界限。

四、实务应用与考试提示

对于高级会计实务考试,考生应重点掌握:

- 判断标准:能够依据准则,结合案例判断特定交易是否构成结构性表外融资,以及担保是否应确认负债。

- 披露要求:熟练掌握表外融资风险、担保事项的附注披露内容。

- 风险意识:理解两者对企业真实财务状况、偿债能力的潜在影响,以及可能涉及的合规问题。

综上,深入理解结构性表外融资与非融资性担保,不仅是应对考试的关键,更是财务人员洞察企业实质风险、提升专业判断能力的必备素养。在实务中,应始终坚持实质重于形式原则,确保会计信息真实公允。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/32.html

更新时间:2026-06-11 21:10:36