融资性信保与行业生态 文化创意产业的机遇、挑战与应对策略

文化创意产业作为知识与创新密集型产业,其发展离不开金融的支持与滋养。融资性信用保证保险业务作为连接文化与金融的桥梁,正成为推动文创企业获得资金、分散风险的重要工具。本专辑聚焦融资性信保业务在文创领域的应用,探讨其行业生态、内外挑战与应对策略,并对非融资性担保的作用进行延伸思考。

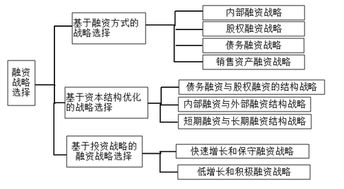

一、融资性信保业务与文创产业的融合生态

融资性信用保证保险,指保险公司为融资方(借款人)的信用风险向资金方(如银行)提供保障,当融资方未能履行还款义务时,由保险公司承担赔偿责任。在文化创意产业中,许多中小企业及个人创作者缺乏传统抵押物,但拥有知识产权、项目预期收益等无形资产。融资性信保通过风险转移,降低了金融机构的放贷门槛,使得影视制作、游戏开发、艺术设计等领域的项目更易获得启动或运营资金。

当前,行业生态呈现以下特点:

- 政策驱动明显:各级政府出台专项政策,鼓励金融支持文创产业,信保业务成为政策落地的重要抓手。

- 产品创新加速:针对版权质押、票房收益权、文化项目未来现金流等,保险公司开发出差异化信保产品。

- 多方协作深化:形成了“文创企业+金融机构+保险公司+第三方评估机构”的生态链,共同评估风险、设计方案。

二、内外挑战:风险、认知与机制困境

尽管前景广阔,融资性信保在文创领域仍面临多重挑战。

内部挑战:

1. 风险定价难题:文创项目成功与否高度依赖市场波动、受众偏好等不确定因素,传统风险评估模型难以精准量化,易导致定价偏差或承保过于保守。

2. 专业能力不足:保险公司缺乏既懂金融又熟悉文创行业的复合型人才,对项目内容、知识产权价值判断力有限。

3. 数据积累薄弱:文创产业信用历史数据稀疏,行业违约数据库不完善,影响风控建模与长期产品设计。

外部挑战:

1. 法律与产权环境待完善:知识产权确权、登记、流转体系仍存在漏洞,质押权实现困难,增加了信保业务的潜在法律风险。

2. 金融机构参与谨慎:银行等资金方对文创产业风险存有顾虑,即使有信保增信,授信额度与审批效率仍受限制。

3. 行业波动性大:文创市场受政策、技术、潮流变化影响显著,项目失败率较高,系统性风险可能传导至信保业务。

三、应对策略:生态优化与模式创新

为促进融资性信保在文创产业的健康发展,建议采取以下策略:

- 构建专业化风控体系:

- 建立文创行业专项风险评估模型,引入专家评审机制,结合定性分析与定量数据。

- 加强与知识产权评估机构、文化市场研究机构合作,提升项目甄别能力。

- 推动产品与服务创新:

- 开发分段式、共担型信保产品,根据项目不同阶段(如开发、发行、运营)调整保险责任与费率。

- 探索“信保+担保+投资”联动模式,形成风险分散组合。

- 完善基础设施与政策环境:

- 推动建立文创企业信用信息共享平台,积累行业数据,解决信息不对称问题。

- 呼吁政府完善知识产权法律执行细则,并考虑设立文创产业风险补偿基金,为信保业务提供再保障。

- 加强行业教育与生态培育:

- 对文创企业进行金融知识普及,提升其信用意识与财务管理能力。

- 促进保险公司、金融机构、文创园区、高校等多方建立长期合作生态,培养跨界人才。

四、非融资性担保的协同作用

非融资性担保(如履约保证保险、诉讼保全保险等)虽不直接提供融资增信,但在文创产业中同样扮演重要角色。例如,在影视合作、版权交易、会展活动中,非融资性担保可保障合同履行,减少违约纠纷,间接提升行业整体信用环境。融资性信保与非融资性担保可协同发展,形成覆盖文创项目全周期、多场景的信用保障网络,共同助推文化产业繁荣。

###

融资性信保业务在文化创意产业的应用,是金融赋能文化创新的重要探索。面对内外挑战,需通过生态共建、风险共担、创新共赢的思路,不断完善产品设计、风控机制与政策支持。唯有如此,方能真正疏通文创产业的金融血脉,激发全社会的创造活力,推动文化产业迈向高质量、可持续发展。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/6.html

更新时间:2026-06-15 22:36:44