非融资性担保 业务范畴、监管现状与行业挑战

随着我国市场经济的深入发展,担保行业在促进交易、分散风险方面扮演着日益重要的角色。其中,非融资性担保作为与融资性担保相区别的重要分支,其业务活动与监管框架值得深入探讨。

一、非融资性担保的核心定义与业务范畴

非融资性担保,主要指担保人为被担保人提供的、不以获取银行或金融机构融资为目的的担保服务。其核心在于保障非融资类合同的履行,是商业信用的一种补充和增强。其主要业务类型包括:

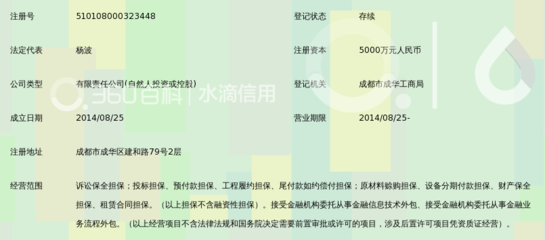

- 工程履约担保:在工程建设领域,为承包商履行合同义务(如按期完工、保证质量)向业主提供的担保。

- 诉讼保全担保:在司法诉讼中,应原告或申请人的请求,为财产保全、证据保全等司法措施提供的担保,以替代直接的现金或实物冻结。

- 贸易履约担保:在国际或国内贸易中,为卖方履约(如按时交货)或买方履约(如按期付款)提供的担保,如投标保函、履约保函、预付款保函等。

- 其他商业合同履约担保:涉及租赁、技术服务、项目投资等各类商业合同的履约保证。

与以贷款担保为主的融资性担保相比,非融资性担保的服务场景更为多样,直接服务于具体的交易行为与合同履行过程。

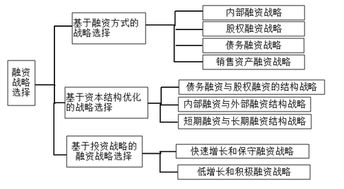

二、监管框架与政策环境

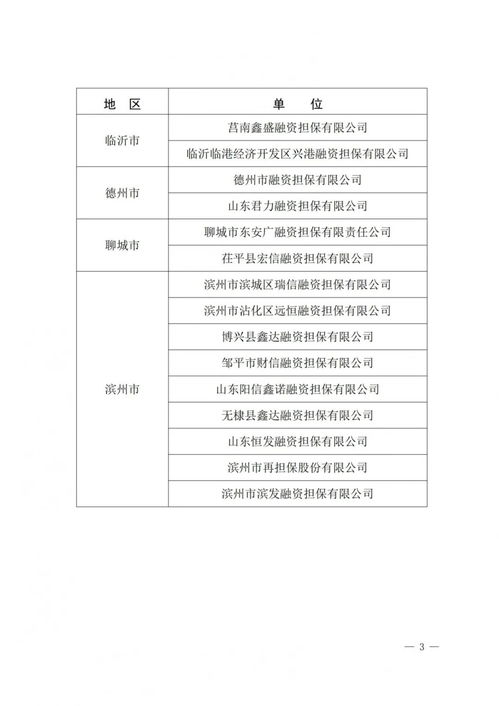

我国对担保行业实行分类监管。对于融资性担保公司,由地方金融监督管理部门实施严格的准入许可和持续监管,因其业务直接关联金融体系稳定。而对于非融资性担保公司,其监管相对宽松:

- 准入管理:一般而言,设立非融资性担保公司只需完成普通的工商注册登记,无需前置性的金融业务许可。其名称中虽可包含“担保”字样,但明确不能含有“融资性”或类似表述。

- 监管主体:主要受《公司法》、《合同法》、《担保法》及《民法典》相关条款的规范和调整,市场监管部门负责其一般经营活动监管。其业务活动若涉及特定领域(如工程建设、司法程序),则还需遵循相关行业主管部门的规定。

- 政策导向:监管部门持续清理规范非融资性担保机构,重点打击以“担保”为名从事非法集资、违规放贷等行为,旨在净化市场环境,引导其回归履约担保的本源。

三、行业发展价值与面临的挑战

发展价值:

1. 促进交易安全:有效降低交易双方的信用风险,增强互信,尤其在初次合作或大额交易中作用关键。

2. 活跃市场经济:为各类商业活动,特别是工程建设、国际贸易等提供信用支持,助力合同顺利执行。

3. 优化司法资源配置:诉讼保全担保使得当事人无需提供大量现金或实物即可申请保全,提升了司法效率。

主要挑战:

1. 监管套利与风险交叉:部分机构可能利用非融资性担保的宽松准入,实际从事变相的融资活动,规避金融监管,积聚风险。

2. 经营不规范与信用缺失:行业准入门槛较低,导致机构实力参差不齐。少数机构内部管理混乱,资本不实,甚至进行欺诈,损害行业整体信誉。

3. 专业能力与风险定价能力不足:非融资性担保涉及领域广泛,要求对特定行业(如工程、贸易)有深刻理解和风险判断能力,部分机构专业能力欠缺,风险定价机制不健全。

4. 法律与合规风险:对相关法律法规理解不透彻,尤其在诉讼保全、独立保函等专业领域,操作不当易引发法律纠纷和赔偿责任。

四、未来展望

非融资性担保行业的发展将趋向于 “规范发展、专业深耕、科技赋能” 。一方面,在监管持续规范下,市场将加速出清不合规机构;另一方面,生存下来的机构需在特定垂直领域(如建设工程、供应链贸易)构建专业壁垒,提升风险识别与定价能力。运用大数据、区块链等技术改善信用评估、合约管理及反欺诈流程,将是行业提升效率、控制风险的重要方向。

非融资性担保是市场经济中不可或缺的“信用润滑剂”。唯有坚持合规经营、聚焦主业、提升专业,才能在服务实体经济的实现行业自身的健康与可持续发展。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/5.html

更新时间:2026-06-15 16:16:42