文化创意产业与金融研究专辑 融资性与非融资性担保业务的行业生态、内外挑战与应对策略

文化创意产业作为现代经济的重要增长极,其发展离不开金融活水的精准灌溉。在众多金融支持工具中,担保业务——特别是融资性担保与非融资性担保——扮演着连接文创企业信用与金融机构资金的关键桥梁角色。本专辑聚焦于这一交叉领域,深入剖析其行业生态、面临的内外挑战,并提出相应的应对策略。

一、 行业生态:双轮驱动的信用支撑体系

当前,服务于文化创意产业的担保业务已形成“融资性”与“非融资性”双轮驱动的生态格局。

- 融资性担保业务:这是核心板块,主要指为文创企业向银行等债权人申请贷款提供第三方保证,旨在解决其因“轻资产、高风险、估值难”导致的融资困境。业务模式包括直接贷款担保、债券发行担保等。其生态参与者包括政策性担保机构、商业性担保公司、再担保机构等,共同构建风险分担链条。

- 非融资性担保业务:这是重要补充,主要服务于文创企业的经营活动而非直接融资,包括工程履约担保、诉讼保全担保、版权交易履约担保等。这类业务帮助文创企业在项目合作、市场交易中建立信用,降低交易成本,促进产业链的顺畅运行。

二者共同构成了一个多层次、多元化的信用增强体系,嵌入文创产业从创作、生产到销售、衍生的全链条,是产业与金融共生共荣的微观体现。

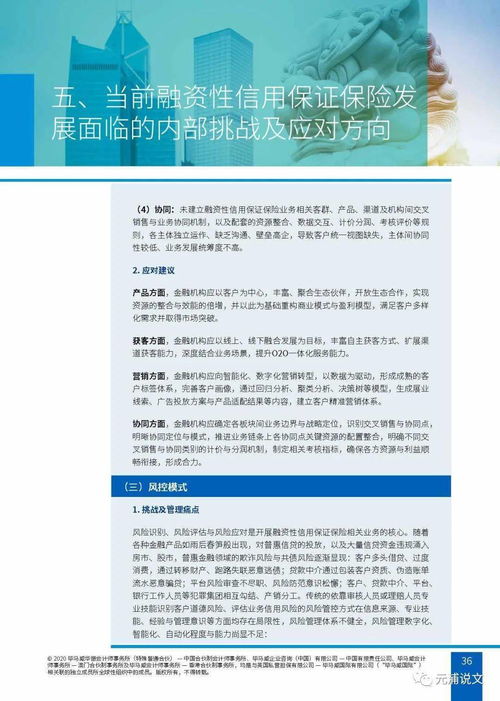

二、 内外挑战:风险、信用与环境的多元困境

尽管生态初具,但该领域面临着一系列严峻的内外挑战。

内部挑战:

- 风险识别与定价难:文创项目成功与否高度依赖市场偏好、知识产权价值等无形因素,传统基于固定资产的评估模型失灵,导致担保机构面临极高的逆向选择与道德风险,风险定价困难。

- 业务模式与盈利压力:融资性担保费率受政策引导往往偏低,而代偿风险较高,盈利空间狭窄。非融资性担保虽风险相对较低,但市场规模和费率也面临竞争压力。

- 专业能力缺口:既懂文化创意产业规律又精通金融与风险管理的复合型人才极度匮乏,制约了产品创新与风险管控水平。

外部挑战:

- 政策与法律环境待完善:知识产权评估、登记、流转的法律与制度保障仍不健全,影响其作为反担保措施的有效性。针对文创担保的专项扶持政策、风险补偿机制有待进一步细化落地。

- 金融市场认知偏差:部分金融机构对文创产业的风险仍持过度谨慎态度,审批门槛高,与担保机构的风险共担意愿不强。

- 经济周期与市场波动:文创消费需求易受经济周期影响,市场波动大,增加了产业链整体信用风险,对担保业务的稳定性构成冲击。

三、 应对策略:创新、协同与生态构建

为应对上述挑战,推动文创担保业务健康发展,需多管齐下:

- 推动产品与模式创新:

- 开发基于细分赛道(如影视、游戏、动漫)的标准化担保产品。

- 探索“担保+保险”、“担保+投资”联动模式,以及以未来收益权、版权质押为核心的创新反担保方式。

- 利用大数据、人工智能技术,构建文创企业信用评价模型,提升风险识别能力。

- 加强能力建设与生态协同:

- 担保机构内部加强专业化团队建设,引入产业专家。

- 强化与银行、创投、保险、交易所等机构的战略合作,构建“投、贷、保、担”联动生态。

- 积极与再担保体系、政府性风险补偿基金对接,有效分散风险。

- 呼吁并利用政策支持:

- 积极争取并落实针对文创担保业务的财政补贴、税收优惠、风险补偿等政策。

- 推动建立和完善区域性乃至全国性的文创知识产权评估、交易和登记平台,夯实信用基础设施。

- 明晰战略定位,实施差异化发展:

- 大型担保机构可发挥综合优势,提供全链条解决方案。

- 中小型、专业化担保机构应深耕特定文创领域或区域,做深做精非融资性担保等特色业务,形成差异化竞争力。

融资性与非融资性担保业务是文化创意产业金融支持体系中不可或缺的润滑剂和稳定器。面对内外部挑战,唯有通过持续的创新、紧密的生态协同、能力的专业化提升以及政策的精准引导,才能不断完善其行业生态,使之更有效地服务于文创产业的繁荣发展,最终实现文化价值与市场价值的共赢。

如若转载,请注明出处:http://www.jiantougongchengdanbao.com/product/4.html

更新时间:2026-06-15 06:49:29